Статические данные говорят о том, что российский рынок автокредитования растет и развивается с каждым годом. На сегодня каждый второй автомобиль в России приобретен в кредит. По мнению экспертов, динамическое развитие рынка обусловлено рядом причин, и среди основных: либерализация условий по кредитам (в частности, упрощение процедуры выдачи и расширение ассортимента дополнительных банковских услуг) и рост благосостояния граждан РФ.

Статические данные говорят о том, что российский рынок автокредитования растет и развивается с каждым годом. На сегодня каждый второй автомобиль в России приобретен в кредит. По мнению экспертов, динамическое развитие рынка обусловлено рядом причин, и среди основных: либерализация условий по кредитам (в частности, упрощение процедуры выдачи и расширение ассортимента дополнительных банковских услуг) и рост благосостояния граждан РФ.

Занимающихся автокредитованием банков очень много, и речь в данной статье пойдет как раз о том, как не ошибиться в выборе финансово-кредитного учреждения, предлагающего услугу «автомобиль в кредит»?

Где и как выгоднее оформить автокредит?

По прогнозам экспертов академии Форекс и биржевой торговли Masterforex-V, скоро большая часть новых отечественных автомобилей и примерно 70% новых импортных машин будет покупаться в кредит. В таких условиях банкам становится сложно конкурировать в сегменте автокредитования, поэтому им приходится упрощать процесс выдачи кредитов и переодически предлагать специальные программы для привлечения все большего количества клиентов.

Так, все автокредиты можно условно разделить на два типа.

Первый — это договоры, оформляемые непосредственно в местах продажи автомобилей, т. е. в автосалонах; второй — кредиты, оформляемые в отделениях банков. Причем, как правило, оформить все документы значительно проще в автосалоне, нежели в банке: такой способ помогает значительно сэкономить время.

- Кредитование через автосалон. Ведь в автосалонах решение о кредитовании (будь-то положительное или отрицательное) можно получить в течение дня или даже в течение нескольких часов;

- Кредит в банке. В финансовых учреждениях ответа придется ожидать несколько дней, а оформление кредита, вполне вероятно, займет целую неделю. Кроме того, оформляя ссуду в месте продажи автомобиля, вы получаете дополнительные возможности: как правило, автосалоны работают одновременно с несколькими банками, а это значит, что вы можете сравнить различные предложения и выбрать наиболее оптимальный вариант;

- Необходимые документы для банка. В банке потребуется предоставить паспорт, права, справку о заработной плате, заверенную копию трудовой книжки, заявление, анкету клиента (заполняется на месте), копию договора с автосалоном, заверенную копию паспорта автомобиля (если вы уже выбрали конкретную марку и модель), другие документы по усмотрению банка (индивидуально). В некоторых банках, если вы состоите в браке, то для оформления договора о кредитовании сотрудники учреждения могут запросить письменное согласие супруги(а) на приобретение автомобиля в кредит, заверенное нотариусом;

- Документы для автосалона. Еще одним (для некоторых определяющим) преимуществом оформления кредита в автосалоне является то, что документов, необходимых для заключения договора, требуется меньше, чем для совершения аналогичной процедуры непосредственно в отделении банка. В большинстве автосалонов, чтобы успешно пройти процедуру заключения договора о кредитовании, вам потребуется лишь паспорт, права, анкета заемщика и заявление. Как видите, разница довольно существенная.

Что же касается основных требований, выдвигаемых финансово-кредитными организациями к заемщикам, то минимально допустимый размер суммарного семейного дохода должен превышать сумму ежемесячного платежа по кредиту на 55-70%. Кроме того, в большинстве банков является обязательным первоначальный взнос. В среднем, его размер составляет 15-25% от общей суммы кредита. Если же вы оформляете ссуду без стартового взноса, то, скорее всего, проценты по такому кредиты буду завышены.

Стоит также обратить внимание на то, что кредитование непосредственно в местах продажи транспортных средств имеет и свои минусы. Главный из них: более высокая процентная ставка (в среднем, на 2-4%), чем при оформлении в банке.

Срок автокредитования колеблется в интервале от 6 месяцев до 5 лет. Прямо пропорционально от срока зависит и процентная ставка: так, если срок возврата денежных средств больше, то и ставка соответственно выше. Финансирование покупки автомобиля, как правило, осуществляется в долларах США и российских рублях. По желанию, вы можете оформить кредит и в евро, но такие договора в России встречаются реже. Естественно, что процентная ставка во всех трех случаях будет различной.

В каких банках самые выгодные условия по автокредитованию?

Итак, вы решили оформить целевой кредит на приобретение транспортного средства. Уже даже выбрали марку и модель своего будущего авто. Дело осталось только за выбором финансово-кредитного учреждения, которое готово оказать вам такую услугу.

Для того чтобы осуществить правильный выбор, необходимо знать, что привлекательность любой кредитной программы зависит от:

- размера процентной ставки;

- надежности страховой компании (последнюю предлагает банк при заключении договора о кредитовании, иногда обязательным является оформление договора в к.-л. конкретной страховой фирме);

- минимальных тарифов по КАСКО и частичному АВТОКАСКО;

- возможность досрочного погашения кредита без штрафных санкций;

- наличие минимального количества запрашиваемых документов для оформления кредита;

- быстрота принятия решения по кредитной заявке и выдачи денежных средств.

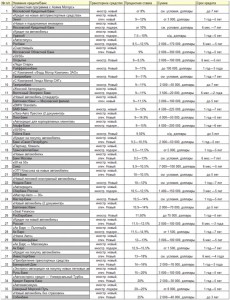

О дополнительных условиях и возможностях автокредитования можно узнать в каждом конкретном банке. Что же касается процентных ставок по автокредитам, то в нижеприведенной таблице вы можете ознакомиться с основными кредитными программами от ведущих российских банков.

В таблице указаны кредитные предложения, предоставляемые банками Москвы.

Пятерка банков, предлагающая самые низкие процентные ставки по кредитам на новые иностранные авто в долларах США:

1. Московский Кредитный Банк («Совместная программа с Аояма Моторс») — от 8,00 %;

2. ЗЕНИТ («Кредит на новые автотранспортные средства») — 9,00-12,00%;

3. УРАЛСИБ («Кредит на автомобиль») — 7,50-10,00%;

4. Росбанк («Автостатус») — 8,50-12,50%;

5. Московский Областной Банк («Счастливый») — 9,00%.

Самые высокие проценты по программам:

1. Банкирский Дом («Приобретение транспортных средств») — 14,00-16,00%;

2. Русь-Банк («Экспресс-автокредит на покупку новых легковых автомобилей») — 15,00-20,00%;

3. Кредит Европа Банк («Автоэкспресс кредит — Универсальный Турбо») — 20,00%;

4. Северный Морской Путь («Автомаксимум») — 20,00-25,00%;

5. Собинбанк («Новый автомобиль без страховки») — 25,00%.

Некоторые банки предоставляют займы и на покупку подержанных автомобилей (как иностранных, так и отечественных). Процентные ставки по таким кредитам несколько выше.

Банки, которые предоставляют самые низкие процентные ставки:

1. Московский Кредитный Банк («Новые и подержанные иномарки») — от 10,00%;

2. УРАЛСИБ («Кредит на автомобиль») — 7,50-10,00%;

3. Тойота Банк («Удачный») — 9,00%;

4. Восточный Экспресс Банк («Женский Автокредит») — 9,00-11,00%;

5. Локо-Банк («Локо-Авто Люкс») — 9,00-11,90%.

Самые высокие проценты по программам автокредитования:

1. Локо-Банк («Локо-Авто без КАСКО (2 документа)») — 16,90-18,90%;

2. Русь-Банк («Экспресс-автокредит на покупку подержаных легковых автомобилей») — 17,00-22,00%;

3. Северный Морской Путь («Автомаксимум») — 20,00-25,00%;

4. Кредит Европа Банк («Автоэкспресс кредит на автомобили с пробегом») — 21,00%;

5. Советский («Турбо кредит на подержанные автомобили без КАСКО») — 21,00 — 22,00%.

Автокредит: правила оформления или как платить меньше?

Чтобы не попасть впросак и оформить ссуду на покупку транспортного средства на наиболее выгодных для вас условиях, необходимо тщательно ознакомиться с предложениями банковского, страхового и автомобильного рынка. Если же по каким-либо причинам вы не можете этого сделать самостоятельно, эксперты советуют обратиться к автоброкеру:

- Советы эксперта. Помощь брокера в данном случае особенно эффективна для клиентов, не имеющих подтверждения о получении стабильного официального дохода;

- Штрафные санкции. Как уже было отмечено выше, обязательно поинтересуйтесь не только о размерах процентной ставки, но и о наличии штрафных санкций при просрочке платежа (либо его досрочном погашении);

- Реальная процентная ставка. Что касается размеров процентной ставки, то она может оказать достаточно невысокой, если у вас: безупречная кредитная история; стабильные высокие доходы (и это подтверждено официально); первоначальный платеж составляет 30-50% от стоимости автомобиля; при оформлении КАСКО:

- Узнайте условия у банка-партнера. Кроме того, вы можете купить автомобиль под меньший процент непосредственно в банке автопроизводителя, либо в банке-партнере официального дилера. На сегодняшний день такую услугу предоставляет «Тойота Банк», «Мерседес-Бенц Банк Рус», «BMW Банк». Оформив договор о кредитовании в рамках совместных программ автопроизводителей с коммерческими банками, вы получите возможность взять ссуду под льготные проценты;

- Изучайте договоры. Как только вы определились с выбором банка и кредитной программы, следует собрать необходимые для составления договора документы. И здесь, опять-таки, чтобы не оказаться в неприятной истории, необходимо детально изучить каждый пункт подписываемого договора;

- Обратитесь к юристу за разъяснениями. В случае, если вы не разбираетесь в каких-то тонкостях, следует обратиться за помощью к юристу, ведь договор может быть составлен так, что при появлении каких-либо конфликтных моментов, ситуация может оказаться не в вашу пользу. Также необходимо обратить особое внимание на сумму, в которую вам обойдется комиссия, единоразовый платеж при открытии ссудного счета и комиссия (обычно ежегодная, но в некоторых договорах ежемесячная) за ведение этого самого ссудного счета. Как правило, суммы этих платежей значительно завышены.

Главное, будьте предельно внимательны и рассудительны при осуществлении выбора, тогда ваше решение окажется эффективным.

Редколлегия журнала «Биржевой Лидер» совместно с экспертами академии Форекс и биржевой торговли Masterforex-V проводит опрос на форуме трейдеров: что вы думаете о рынке автокредитования в России? Где бы вы стали оформлять кредит в банке или автосалоне?

- приобрету автомобиль через банк;

- воспользуюсь услугами автосалона;

- меня не устраивают условия на рынке автокредитования в России.

Биржевой лидер

iPhone «на колёсах»

iPhone «на колёсах» Европлан: грузовики Mitsubishi Fuso с выгодой до 29%

Европлан: грузовики Mitsubishi Fuso с выгодой до 29% Расширение модельного ряда

Расширение модельного ряда RENAULT KWID – НОВОЕ ВИДЕНИЕ АВТОМОБИЛЕЙ А-КЛАССА

RENAULT KWID – НОВОЕ ВИДЕНИЕ АВТОМОБИЛЕЙ А-КЛАССА АВИЛОН официальный партнер чемпионата России по кольцевым гонкам

АВИЛОН официальный партнер чемпионата России по кольцевым гонкам Mitsubishi открыла интернет-магазины оригинальных запчастей и аксессуаров

Mitsubishi открыла интернет-магазины оригинальных запчастей и аксессуаров  Выгодные кредитные условия на Mitsubishi Pajero Sport в мае

Выгодные кредитные условия на Mitsubishi Pajero Sport в мае Надежность измеряется будущим

Надежность измеряется будущим АО МС Банк Рус снижает кредитные ставки и запускает новый кредитный продукт

АО МС Банк Рус снижает кредитные ставки и запускает новый кредитный продукт Росавтодор оштрафовал дорожных строителей более чем на 500 млн рублей

Росавтодор оштрафовал дорожных строителей более чем на 500 млн рублей Мitsubishi Motors Corporation показала рекордную прибыль по итогам продаж за 2014 финансовый год

Мitsubishi Motors Corporation показала рекордную прибыль по итогам продаж за 2014 финансовый год АВИЛОН вручил победительнице конкурса «Мисс Россия 2015» ключи от Hyundai Solaris

АВИЛОН вручил победительнице конкурса «Мисс Россия 2015» ключи от Hyundai Solaris BRIDGESTONE. ЭКОНОМИЯ ТОПЛИВА КИЛОМЕТР ЗА КИЛОМЕТРОМ

BRIDGESTONE. ЭКОНОМИЯ ТОПЛИВА КИЛОМЕТР ЗА КИЛОМЕТРОМ Электромобили Mitsubishi i-MiEV будут работать парконами в Москве

Электромобили Mitsubishi i-MiEV будут работать парконами в Москве Во Владикавказе открылся первый дилерский центр Mitsubishi – «Алания Авто»

Во Владикавказе открылся первый дилерский центр Mitsubishi – «Алания Авто»